Die Familienstiftung als Holding – Unternehmenssicherung, Ordnung und Klarheit

Sie haben als erfolgreicher Unternehmer nicht nur ein Unternehmen aufgebaut, sondern mit unternehmerischem Einsatz auch ein Vermögen geschaffen, das Sie langfristig schützen und geordnet weitergeben möchten. Ob Sie den Unternehmensverkauf planen oder über die Strukturierung Ihres Familienvermögens nachdenken – die Familienstiftung als Holding bietet eine wegweisende Lösung, die klassische Holdingformen wie die GmbH oder GmbH & Co. KG in zentralen Punkten übertrifft.

Erfolgreiche Praxisbeispiele einer Familienstiftung als Holding

In den folgenden drei exemplarischen Praxisbeispielen haben wir für Unternehmer eine Familienstiftung als Holding gestaltet. Die Beispiele verdeutlichen zunächst einleitend die wesentlichen Motive bei der Gestaltung einer Familienstiftung als Holding.

- Der Inhaber eines Familienunternehmens in 2. Generation entwickelt die von seinen Eltern begründete Unternehmensgruppe stetig erfolgreich weiter. Die Unternehmensgruppe ist in der Ausgangssituation unter einer GmbH-Holding strukturiert. In der Wirtschaftskrise 2008/09 merkt der Unternehmer, dass aufgrund seiner möglichen persönlichen Haftung als Gesellschafter-Geschäftsführer sein gesamtes Vermögen im unternehmerischen Risiko steht. Er möchte nun mit einer unternehmensverbundenen Familienstiftung aufgebaute Vermögenswerte für seine Familie sichern. Zudem denkt er perspektivisch über einen Verkauf einer Beteiligung nach. Den Unternehmensverkauf möchte er steueroptimal gestalten.

- Zwei Brüder möchten als Gesellschafter eines Familienunternehmens in 2. Generation sicherstellen, dass das Unternehmen als Familienunternehmen fortgeführt wird. Das Unternehmen soll von einer Fremdgeschäftsführung operativ geführt werden. Die Familie möchte in der Familienstiftung die strategischen Entscheidungen treffen und aus der Vogelperspektive im Unternehmen präsent sein. Nicht betriebsnotwendige Gewinne sollen aus dem operativen Risiko genommen werden. Die Vermögenssubstanz soll bestmöglich geschützt sein. Die Familie wünscht sich eine austarierte Governance-Struktur zur Ausübung der Gesellschafterrechte durch die Familienstiftung als Holding. Die Einfluss- und Kontrollbefugnisse der Familie sollen klar definiert sein.

- Der Inhaber eines Weltmarktführers möchte insbesondere gegenüber der Geschäftsführung sowie den Zulieferern und Kunden des Unternehmens deutlich signalisieren, dass das Unternehmen dauerhaft unter dem Dach einer unternehmensverbundenen Stiftung fortgeführt wird.

Melden Sie sich bei unserem Stifterbrief an, um weitere erfolgreichen Praxisbeispiele und wichtige Hinweise und Inspirationen für Ihre persönliche Vermögensnachfolge und Unternehmensnachfolge zu erhalten.

Weitere erfolgreiche Praxisbeispiele finden Sie hier:

IKEA-Stiftungsstruktur

dm-Werner-Stiftung

Stiftung Würth

Dieter-Schwarz-Stiftung (Lidl, Kaufland)

Heinz-Hermann Thiele

In den folgenden Abschnitten erläutern wir Ihnen die wesentlichen Prinzipien einer Familienstiftung als Holding. Insbesondere zeigen wir Ihnen die Unterschiede zur Gestaltung der Vermögensarchitektur mit einer GmbH-Holding oder einer GmbH & Co. KG mit Holdingfunktion.

Der häufige Vergleich „Stiftung oder Holding“ führt in diesem Zusammenhang in die Irre. Es geht hier um die Rechtsform der Holding als Stiftung, Kapitalgesellschaft oder Personengesellschaft – also nicht um „Stiftung oder Holding“, sondern um die Rechtsform der Holding.

In der Gestaltung einer maßgeschneiderten Vermögensarchitektur können dabei die Vorteile einer Stiftung mit den Vorteilen anderer Rechtsformen kombiniert werden.

Wozu eine Holding?

Klassische Holdingformen wie die GmbH oder GmbH & Co. KG erfüllen viele dieser Anforderungen. Doch sie stoßen an ihre Grenzen, wenn es um den langfristigen Vermögensschutz und die generationsübergreifende Kontinuität geht.

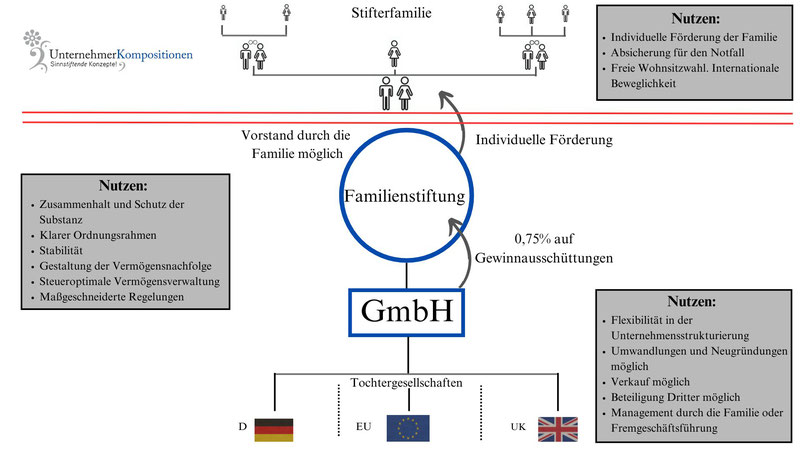

Nur die Stiftung bewirkt die klare rechtliche Trennung vom Privateigentum. In der Strukturierung kann die Stiftung als Holding mit nachgeordneten Zwischen-Holdings in anderen Rechtsformen kombiniert werden. Das kann in größeren unternehmensverbundenen Strukturen sinnvoll sein, um Managementaufgaben betriebswirtschaftlich abzugrenzen oder für Teilbereiche eine Verrechnung von Gewinnen und Verlusten zu gestalten.

Das Zusammenwirken von Stiftung und Unternehmen kann mit der folgenden Grafik veranschaulicht werden:

Die Stiftung kann als Gesellschafterin eines Unternehmens oder einer Unternehmensgruppe und damit auch als „Holding“ eingesetzt werden.

Klassische Holdingformen im Vergleich

GmbH & Co. KG als Holding

Die GmbH & Co. KG ist eine der häufig gewählten Rechtsformen, um eine Holdingstruktur zu schaffen. Sie kombiniert die Vorteile von Kapital- und Personengesellschaften, bietet jedoch einige spezifische Vor- und Nachteile, die sorgfältig abgewogen werden müssen. Im Vergleich zur Familienstiftung als Holding zeigen sich deutliche Unterschiede in Vermögensschutz, Steueroptimierung in der Vermögensnachfolge und langfristiger Strukturierung.

Im Folgenden werden sowohl gesellschaftsrechtliche als auch steuerrechtliche Aspekte der GmbH & Co. KG als Holding genauer beleuchtet.

Fazit zur GmbH & Co. KG als Holding

Die GmbH & Co. KG bietet als Holding zahlreiche Vorteile hinsichtlich Flexibilität, Vermögensübertragung und steuerlicher Gestaltung. Gleichzeitig sind jedoch die potenziellen Risiken durch Vermögensfragmentierung, persönliche Haftungsrisiken und steuerliche Belastungen sorgfältig zu berücksichtigen. Eine umfassende Planung und laufende Anpassung der Struktur sind unerlässlich, um die Vorteile dieser Rechtsform zu maximieren.

Der entscheidende Knackpunkt bleibt die Verbindung zum Privatvermögen.

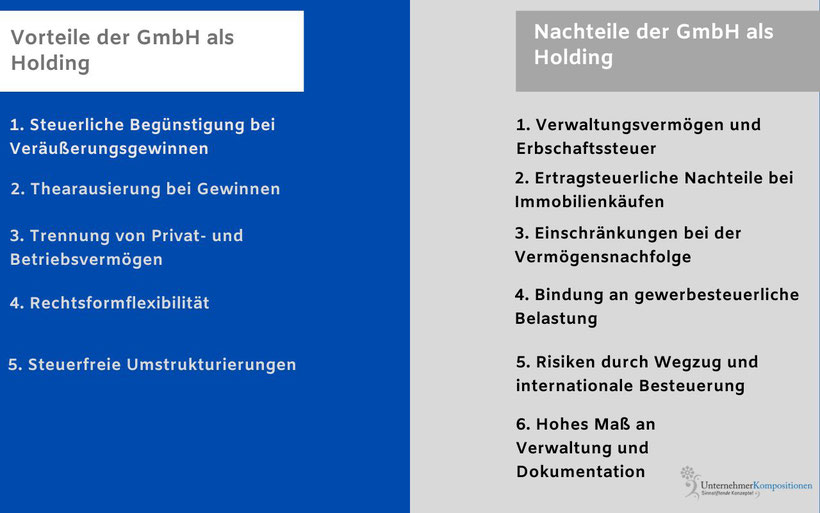

GmbH als Holding

Eine GmbH als Holding ist eine gängige und vielseitige Struktur, die besonders in der Verwaltung von Unternehmensbeteiligungen und in der Vermögensverwaltung nach einem Unternehmensverkauf eingesetzt wird. Sie bietet deutliche Vorteile in der steuerlichen Optimierung und Abschirmung des Privatvermögens, bringt jedoch auch Herausforderungen mit sich, insbesondere im Hinblick auf Erbschafts- und ertragsteuerliche Regelungen.

Fazit zur GmbH als Holding

Die GmbH als Holding ist eine attraktive Rechtsform für die ertragsteuerliche Optimierung und die langfristige Unternehmensplanung. Ihre Vorteile bei der Besteuerung von Veräußerungsgewinnen und der Thesaurierung von Gewinnen machen sie besonders für Unternehmer und Investoren interessant.

Gleichzeitig bleibt jedoch – wie bei der GmbH & Co. KG – durch die Gesellschaftsanteile eine direkte Verbindung zum Privatvermögen des Gesellschafters bestehen. Diese Verbindung birgt Risiken, da die GmbH-Anteile als Teil des Privatvermögens anfällig für persönliche Lebensrisiken wie Scheidung, Insolvenz, Gläubigerzugriffe oder Wegzugsbesteuerung sind. Zudem können ungeplante Ereignisse wie ein plötzlicher Todesfall zu Konflikten oder Liquiditätsengpässen führen, insbesondere durch die Pflicht zur Auszahlung weichender Erben.

Um diese Risiken zu minimieren und eine vollständige Trennung zwischen Privat- und Betriebsvermögen zu erreichen, kann die unternehmensverbundene Familienstiftung als Holding eine sinnvolle Alternative darstellen. Sie ermöglicht nicht nur den langfristigen Vermögensschutz, sondern auch eine nachhaltige und steueroptimierte Strukturierung der Nachfolge.

Die unternehmensverbundene Familienstiftung als Holding – Ihre Vorteile

Die unternehmensverbundene Familienstiftung ist eine hochgradig spezialisierte Struktur, die dazu dient, das Familienvermögen und -unternehmen langfristig zu schützen, zu bewahren und nachhaltig zu gestalten. Sie kombiniert die Vorteile einer GmbH-Holding mit einer strukturellen Lösung, die das Vermögen dauerhaft vom Privatvermögen der Begünstigten trennt und so persönliche Lebensrisiken effektiv minimiert. Zugleich ermöglicht sie eine klare, generationenübergreifende Vermögensverwaltung und Steueroptimierung.

Im Folgenden werden die wichtigsten Vorteile, steuerlichen Aspekte und Mechanismen der Familienstiftung als Holding erläutert.

Wie funktioniert die Übertragung von Unternehmensanteilen auf die Familienstiftung?

Die Übertragung von Unternehmensanteilen erfolgt meist durch einen Schenkungsvertrag oder einen Kaufvertrag. Besonders die Schenkung ist in Deutschland aufgrund der steuerlichen Privilegierung von Betriebsvermögen eine bevorzugte Methode.

Schenkungssteuerliche Privilegien

- Betriebsvermögen kann weitgehend steuerfrei übertragen werden, wenn die Voraussetzungen der §§ 13a, 13b ErbStG erfüllt sind.

- Für Kapitalgesellschaften ist die Übertragung steuerlich begünstigt, da der Verkauf von Anteilen aus einer bestehenden Holdingstruktur möglich ist.

Sie möchten wissen, wie sich die Übertragungen in Ihrer konkreten Situation auswirken würden und welche Gestaltungsmöglichkeiten es gibt? Dann freuen wir uns hier über eine E-Mail oder einen Anruf von Ihnen.

Oder Sie melden sich für ein kostenloses Erstgespräch.

Fazit: Die Familienstiftung als Holding – Klarheit, Schutz und Zukunftssicherheit

Die Familienstiftung als Holding bietet eine einzigartige Kombination aus steuerlicher Effizienz, umfassendem Vermögensschutz und langfristiger Vermögensbewahrung. Sie ist besonders geeignet, den Familienfrieden zu wahren und die Werte des Stifters generationenübergreifend zu bewahren.

Im Vergleich zur GmbH oder GmbH & Co. KG bietet sie den entscheidenden Vorteil, dass das Vermögen vollständig vom Privatvermögen getrennt ist und somit vor persönlichen Risiken geschützt bleibt.

Die Familienstiftung ist daher eine ideale Struktur für Unternehmerfamilien, die Klarheit, Stabilität und Zukunftssicherheit suchen.

Wenn Sie Klarheit über Ihre Optionen wünschen, lassen Sie uns gemeinsam Ihre optimale Struktur entwickeln.

SIE HABEN WEITERE FRAGEN ZUR FAMILIENSTIFTUNG?

Melden Sie sich gerne bei uns - entweder über ein Erstgespräch mit der Mandantenbetreuung, oder Sie schreiben uns eine E-Mail.

Schauen Sie auch in unserer Rubrik Infothek, dort finden Sie unsere Artikel zur Familienstiftung. Unsere Artikel zur Schweiz sind hier zu zu finden und unsere Beiträge zu Liechtenstein finden Sie hier.

Thorsten Klinkner

Rechtsanwalt und Steuerberater Thorsten Klinkner führt die Rechtsanwalts- und Steuerberatungsgesellschaft Unternehmerkompositionen GmbH. Er ist auf die Gestaltung von nationalen und internationalen Stiftungs-Strukturen spezialisiert und hat bereits über 150 Gründungsprojekte erfolgreich begleitet.